大学の入学金や授業料など、学費を準備できない状況では、どんなに学習意欲があっても学生生活を続けるのが難しいでしょう。家計が苦しいために合格した大学に入学できなかったり、学生生活を継続できなくなったりするのはあまりに残念です。

このページでは、大学の学費を滞納するとどうなるのか、資金を確保するための対処法も詳しく解説します。充実した大学生活を諦めないためのヒントとして役立ててください。

大学の学費を払えないとどうなる?

大学の学費や入学金には納付期限があります。期日までに学費や入学金を支払えないと、以下の流れで督促等の手続きが進められます。

- 学費を納付期限までに納めないと、督促状が届く

- 納入しないまま放置していると除籍予告通知が届く

- 対処しなければ、除籍される

学費の未納によって除籍処分とならないように、督促状や除籍予告通知を無視せず、早めに対処法を検討しましょう。

お金がないと悩んでいる際は、以下の記事も参考にしてください。

大学の学費が払えない時の対処法

大学の学費を支払うには、まとまった金額が必要です。入学時期の前後は受験にかかる費用負担もあり、数十万円~百万単位のお金を用意するのが難しいこともあるでしょう。

教育資金が不足する悩ましい状況でも、公的な支援など複数の対処法があります。ここでは9つの方法を詳しく解説しますので、自分に合った対処法を見つけてください。

私立医学部を目指していて「学費が払えないのでは?」と不安な方は、以下の記事を参考にしてください。

学校に相談

学費の支払いが難しい時は、学校に相談しましょう。教育資金が足りずに困っている学生には、以下のような支援策で対応してもらえる可能性があります。

- 延納

- 分納

- 減額

- 免除

- 奨学金

大学側で独自の制度を設けているケースもあります。自主退学や休学の判断をする前に、大学の支援制度の有無や利用条件などを確認してください。

休学

学生として大学に在籍したまま、一時的に休学できる制度があります。休学費の負担は発生しますが、休学中の学費負担はありません。学費を納入するお金がないなど、家庭の事情も休学の理由になり得ます。大学の担当部署に事情を説明して相談してみましょう。

休学費は在学する大学によって大きく異なりますが、1年間の休学時による負担相場は3万円から20万円程度。国公立大学は基本休学費が無料です。休学すれば、学費を全額払うより負担を大きく抑えられるでしょう。ただし、50万円以上など高額な休学費を設定している大学や学部もあるので、事前に確認した上で検討してください。

休学費の負担が許容範囲内であれば休学届けを提出し、休学期間中に働いて収入を得るのも1つの有効な手段です。

親や親戚に相談

学費が支払えない状況になったら、保護者や親族との相談も必要です。例えば祖父母に工面してもらったり、借りたりできれば問題を解決できるでしょう。

1年間に110万円を超える金額の贈与を受けると、贈与税がかかるといった注意点がありますが、生活費や教育支援にかかるお金は贈与税非課税です。

まとまった資金の援助を受けたい時は、教育資金贈与信託を利用する方法もあります。教育資金贈与信託とは、信託銀行等との信託契約を締結して利用するサービスです。教育資金贈与信託を利用すれば、祖父母などから、1,500万円を限度に贈与税の課税なしに教育資金の援助を受けられます。

国の教育ローン

国の教育ローンは、日本政策金融公庫に申請して審査を受けます。2024年6月時点でのローン概要は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 借入上限 | 350万円 (一定の要件に該当する場合は450万円) |

| 金利 | 年2.40%(固定金利) |

| 借入までの期間 | 20日程度(入学シーズンは2~3ヵ月) |

国の教育ローンは金利が安く、利息の負担を抑えられるのが魅力です。しかし、世帯の子どもの人数に応じて、世帯年収(所得)の上限額など条件が決められています。

世帯に子どもが1人の場合は790万円、2人の場合は890万円が限度となります。原則、世帯年収が上限額を超えると、国の教育ローンは利用できません。事前に条件や審査基準を確認しておきましょう。

子どもが2人までの世帯では、緩和要件もあるので利用の際はよく確認してください。

→ 日本政策金融公庫

国の教育ローンは、奨学金との併用も可能で、受験前の申し込みも可能です。入学シーズンなど申し込みが集中する時期は、借入までに時間がかかるため、余裕をもって計画的に申し込みを進めてください。

金融機関の教育ローン

銀行などの金融機関が提供する教育ローンは国の教育ローンと違い、世帯年収による制限がありません。利率は国の教育ローンより高めです。借入可能額や適用金利は、審査の実施によって決まります。

借入までの期間や審査手続きは金融機関によって異なりますが、ほとんどの場合、国の教育ローンより早く借入可能です。時間的猶予がない場合は、金融機関の教育ローンを選ぶといいでしょう。

金融機関によっては、カードローン型の教育ローンもあります。一般的な教育ローンは借入額を一括で受け取る証券貸付型ですが、カードローン型は借入限度額の範囲内で必要に応じて何度も借入できる仕組みです。

ローン返済中に被保険者が亡くなった場合などに、ローン返済が免除される団体信用生命保険に加入できる金融機関もあります。

奨学金制度

奨学金制度とは、大学の学費が払えないなど、経済的に進学が難しい学生向けの支援制度です。奨学金制度には複数の種類があり、地方公共団体や教育機関、民間企業など様々な団体が運営しています。

国の奨学金事業は、独立行政法人日本学生支援機構(JASSO)が行っており、以下の種類があります。

| 種類 | 制度 |

|---|---|

| 給付型奨学金(返済不要) |

|

| 貸与型奨学金(返済必要) |

|

それぞれに条件がありますので、詳細は公式ページでチェックしてください。

奨学金を借りられる条件について詳しくは、以下の記事をご覧ください。

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度とは、20歳未満の児童を扶養している、配偶者のない方を対象とした貸付制度です。母子父子寡婦福祉資金貸付金制度には貸付の種類が複数ありますが、大学の学費等に関連する貸付は以下の2つです。

| 種類 | 内容 | 償還期間 |

|---|---|---|

| 修学資金 | 高校や高等専門学校、短大、大学、大学院、専修学校就学にかかる授業料や書籍代、交通費等で必要な資金 | 20年以内 (専修学校は5年以内) |

| 就学支度資金 | 就学や修業のために必要な被服等の購入に必要な資金 |

|

いずれも無利子で借入できます。母子父子寡婦福祉資金貸付金制度の修学資金と就学支度資金の貸付対象となるのは、以下に該当する方です。

- 母子家庭の母が扶養する児童

- 父子家庭の父が扶養する児童

- 母のない児童

- 寡婦が扶養する子

母子父子寡婦福祉資金貸付金制度はこども家庭庁の管轄です。利用の際は、地方公共団体の福祉担当窓口に相談してください。

アルバイト

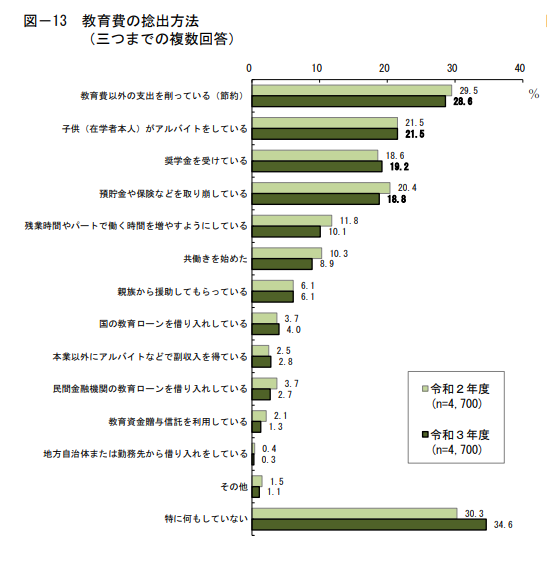

大学の学費が支払えない場合、学生自身がアルバイトをして費用を確保するケースが多く見られます。

日本政策金融公庫の調査によると、教育費の捻出方法として節約の次に割合が高かったのが、学生本人によるアルバイトです。

→ 令和3年度 教育費負担の実態調査結果(日本政策制作金融公庫)

カードローン

消費者金融のカードローンは利用用途や目的が自由で、借入限度額内であれば、必要な時に何度でも利用できます。担保や保証人不要、Web完結で最短即日(申し込みのタイミングによっては翌日以降になることもあります)で融資が受けられるなど、教育ローンより利用しやすいのがメリットです。

学費以外に生活費や教材費、受験料など急ぎで資金が必要な場合にも対処できるので、困った時に選択肢の1つとして覚えておくと便利です。ただし、使い過ぎはリスクになるので注意してください。

\ 24時間借入可能 /

今すぐお金を借りる

大学の学費など必要な金額

大学の学費は通常どれくらいかかるのか、大学や学部ごとに具体的な金額をチェックしておきましょう。

大学ごとの学費

文部科学省の資料(令和5年度)によると、大学ごとの学費の平均値は、以下のとおりです。

| 大学 | 授業料 | 入学料 | 初年度合計額 |

|---|---|---|---|

| 国立大学 | 535,800円 | 282,000円 | 817,800円 |

| 公立大学 | 536,191円 | 374,371円 | 910,562円 |

| 私立大学 | 959,205円 | 240,806円 | 1,200,011円 |

| 私立短期大学 | 729,069円 | 237,122円 | 966,191円 |

| 私立高等専門学校 | 781,365円 | 245,176円 | 1,026,541円 |

国立大学の学費は国が定める標準額です。公立大学と私立大学の金額は、平均値を示しています。初年度は入学料と授業料だけで、80万円から120万円かかる計算です。このほかに、施設設備費や実験実習費、教材費等の負担もあります。

【参照】

国公立大学の学費

国公立97大学の学費の平均は以下のとおりです。

| 国公立97大学の平均 | |

|---|---|

| 入学料 |

|

| 授業料 | 536,191円 |

大学によっては、地域内か地域外かで入学料が異なる場合があるため、上記のとおり金額差が生じています。国公立大学の入学料と授業料の合計は、地域内の場合で約76万円、地域外の場合は約92万円です。

私立大学の学部別の学費

以下の表は、私立大学入学で初年度に納付した平均額を、学部ごとにまとめたものです。

| 入学料 | 授業料 | 施設設備費 | 初年度合計額 | |

|---|---|---|---|---|

| 文系学部 | 223,867円 | 827,135円 | 143,838円 | 1,194,840円 |

| 理系学部 | 234,756円 | 1,162,738円 | 132,956円 | 1,530,450円 |

| 医歯系学部 | 1,077,425円 | 2,863,713円 | 880,566円 | 4,821,704円 |

【参照】令和5年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について(文部科学省)

私立大学の学費は大学や学部によって大きく異なります。特に医歯系学部では、ほかの学部と比較して3倍以上もの資金が必要です。

大学の学費が払えなくても対処法はある

大学の入学金や授業料など、納付期限までに支払いができないと、その後に督促状が届きます。そのまま連絡もせずに放置していれば近い将来、除籍処分となります。学生生活の継続が無理な状況では、将来的な不安もでてくるでしょう。

大学の学費が払えないような万が一の時でも、様々に有効な対処法や救済策があります。まずは家族や学校に相談して、最適な方法を見つけてください。

意義ある学生生活を送るためにも、国の教育ローンや奨学金制度など、使える制度は最大限活用しましょう。学費を確保して、卒業まで充実した学生生活を送ってください。